Czym jest faktura?

Faktura do dokument, który zawiera dane dokładnie opisujące transakcję. A jak wygląda faktura?

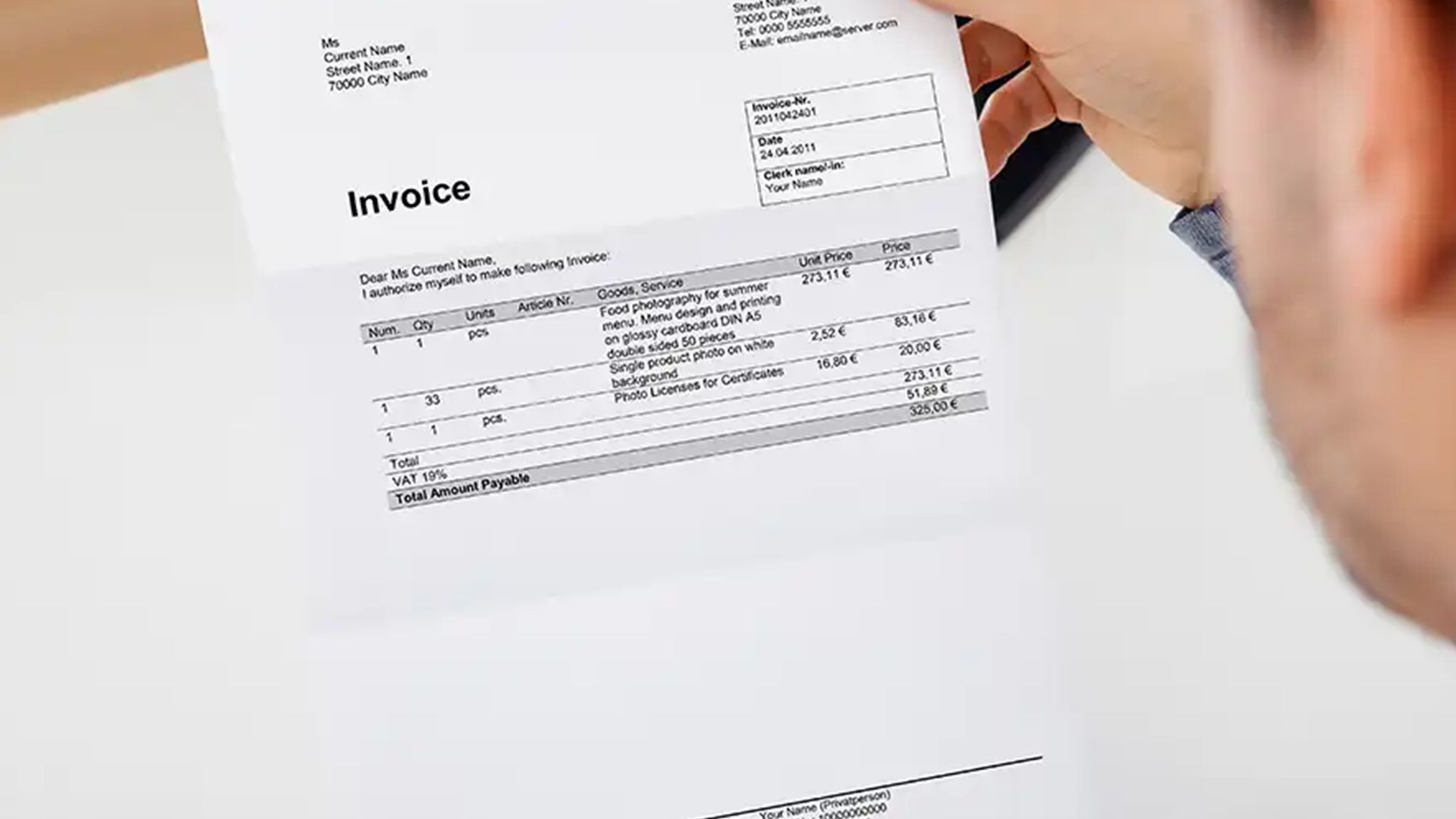

Nie ma określonego wzoru faktury

Obecnie możemy posługiwać się dowolnym wzorem dokumentu. Możemy narysować na nim kwiatki, motylki, jednorożce czy cokolwiek chcemy. Ważne jest to, żeby dokument zawierał wszystkie dane, które określają przepisy.

W jakiej formie wystawić fakturę?

Fakturę możemy wystawić:

- ręcznie - kupujemy druczek i wypisujemy (potworne rozwiązanie, mamy XXI wiek, korzystajmy z technologii!);

- za pomocą programu komputerowego - zazwyczaj program sam pobiera dane kontrahenta z Głównego Urzędu Statystycznego (po wpisaniu NIPu kontrahenta), a my uzupełniamy pozostałe pola.

A jak ją dostarczyć do kontrahenta?

Możemy wysłać ją mailem lub przekazać w formie papierowej.

WAŻNE! Obecnie przepisy przewidują, że wszystkie osoby wystawiające fakturę, od 1 stycznie 2024 r. będą wystawiać w formie elektronicznej i przesyłać ja o KSeF. W związku z tym warto skorzystać z dodatkowego czasu, który dał nam ustawodawca, i przyzwyczaić się do wystawiania i dostarczania faktur w formie elektronicznej.

OK, więc jakie są obowiązkowe elementy faktury?

Zgodnie z art. 106e. ust. 1. faktura powinna zawierać co najmniej:

-

- datę wystawienia,

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny ją identyfikuje,

- imiona i nazwiska lub nazwę podatnika i nabywcy towarów lub usług oraz ich adresy,

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku,

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi,

- datę dokonania lub zakończenia dostawy towarów albo wykonania usługi bądź datę otrzymania zapłaty, jeżeli nastąpiła ona przed sprzedażą, o ile taka data jest określona i różni się od daty wystawienia faktury,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto),

- kwoty wszelkich upustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto,

- wartość dostarczonych towarów lub wykonanych usług, objętych transakcją bez kwoty podatku (wartość sprzedaży netto),

- stawkę podatku,

- sumę wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku,

- kwotę podatku od sumy wartości sprzedaży netto z podziałem na kwoty dotyczące poszczególnych stawek podatku,

- kwotę należności ogółem.

Ale jaka stawkę mam zastosować, skoro nie jestem podatnikiem VAT?

Jeśli jesteś zwolniony z VAT powinieneś wystawić fakturę ze stawką ZW (zwolniony). Dodatkowo powinieneś zawrzeć na fakturze adnotacje z którego zwolnienia korzystasz (art. 43. ustawy o VAT lub 113. ustawy o VAT).

A co z fakturą imienną (na osobę fizyczną)?

Jeśli Twój klient, który nie prowadzi działalności zażąda od Ciebie faktury imiennej to masz obowiązek ją wystawić. Powinna ona zawierać wszystko co faktura na firmę POZA numerem identyfikacji podatkowej.

W jakim terminie należy wystawić fakturę?

Fakturę wystawiamy do 15 dnia miesiąca po miesiącu, w którym wystąpił obowiązek podatkowy.